Испорченная кредитная история: как исправить плохую КИ?

Как долго хранится кредитная история в банках кредитных историй? Из-за чего КИ ухудшается? Как на это реагируют в банках? Как улучшить кредитную историю?

Испорченная у заемщика кредитная история сродни приговору: проблемы возникают не только с кредитованием, нанимателю такой работник также не нужен.

На самом деле, плохая кредитная история (КИ) не всегда является приговором, все зависит от степени ее «испорченности», поэтому важно в правильный момент взять себя в руки и улучшить качество кредитной истории. Ведь людям с безнадежно испорченным досье закрыта дорога не то, что в любой банк, вряд ли даже МФО будет сотрудничать. Сегодня поговорим о том, какая кредитная история является испорченной, как банки проверяют заемщиков и что сделать, чтобы исправить положение.

Плохая кредитная история: что собой представляет и как формируется

Любая кредитная история формируется из информации об исполнении обязательств ее владельца. Согласно закону, регулирующему кредитные истории, информация поступает из источников формирования в специализированные бюро кредитных историй. Любая информация, касающаяся кредитной жизни субъекта, заносится в досье. Поэтому основными источниками формирования являются банки, МФО, кредитные компании, КПК и ломбарды.

Также, в КИ попадают факты неисполнения судебных решений: по задолженностям коммунальных платежей и связи, алиментов, взысканий по исполнительному листу. Если в течение 10 дней после вынесения подобного решения должник не оплатит задолженность – в БКИ передается соответствующая запись.

Вывод! Кредитная история отражает исполнительную дисциплину субъекта. Испорченное досье – результат исполнения или неисполнения обязательств.

Но какая кредитная история заемщика считается плохой? Причины, из-за которых ухудшается КИ делятся на две группы: зависящие от порядка погашения кредитов и являющиеся, скорее, косвенными. И те, и другие портят кредитную историю и снижают заемный рейтинг, просто некоторые считаются более весомыми.

А считаться положительной КИ может только при условии отсутствия негативной информации. Давайте поговорим об этом подробнее.

Степени тяжести кредитных историй

Негативная кредитная история – не всегда барьер в получении кредита. Неофициально испорченное досье имеет несколько степеней тяжести, зависящих от того, как платил и платит по обязательствам субъект. Основой разделения категории тяжести испорченного досье являются просрочки. Для банка важно не только количество просрочек, но и их длительность.

- Просрочки до 5-ти дней (или технические). В основном, связаны с тем, что субъект не учел время обработки внесенного очередного платежа или комиссию при оплате. Наличие 1-2 таких просрочек не должно негативно повлиять.

- Задолженность от 5 до 30 дней. Кредитную историю точно не назовешь хорошей. В будущем возможны некоторые затруднения с оформлением займа или кредитованием на невыгодных условиях. Банк готов закрыть глаза, если просрочка была разовой и после нее заемщик не нарушал договорных обязательств.

- До 90 дней и более – грубые нарушения исполнительской дисциплины. Кредитная история испорчена. В будущем можно надеяться на одобрение микрозаймов. Заемщику установят завышенные проценты, потребуют поручительства и залога при кредитовании в банке.

- Непогашение кредита, взыскание задолженности через суд. Взыскание через суд производится в самом последнем случае. И в банки, и в МФО дорога точно закрыта. Даже под самые грабительские проценты ни один кредитор не выдаст деньги. Как вариант: кредитование у частника – он не интересуется кредитной историей.

Доведение дела до судебного взыскания делает КИ безнадежно испорченной, даже ее улучшение не дает шансов в будущем получить кредит в банке на приемлемых условиях.

Как проверяют банки клиентов

Срок давности кредитных историй – 10 лет. Это значит, что если в течение 10-ти лет после внесения последнего изменения в досье, субъект не жил больше кредитной жизнью – его прошлая КИ раз и навсегда удаляется из базы данных.

Важно! Испорченная кредитная история имеет тот же срок давности.

Банк при рассмотрении заявки и вынесении решения перед выдачей обязательно проверяет платежеспособность субъекта. Для этого делается запрос в те БКИ, с которыми сотрудничает кредитор.

Это важно! Банк подписывает договор на сотрудничество с определенным перечнем бюро. И, если часть плохого досье клиента не находится ни в одном из них – есть маленькая вероятность, что об этом банк не узнает.

Но лучше на такую лазейку не надеяться, особенно при кредитовании в крупном банке.

После получения результатов банк оценивает КИ заемщика и на основе представленных документов и данных КИ присваивает субъекту кредитный рейтинг. Если он превышает допустимый порог – кредит выдадут. Далее полученная оценка влияет на устанавливаемые условия: чем она выше, тем более выгодные условия будут предложены.

Кредитные истории хранятся долго, но для получения одобрения по классическому потребительскому кредиту, банку хватит оценить исполнение обязательств в последние два-три года.

Причины испорченных кредитных историй

Итак, причины наличия плохой кредитной истории:

- Неисполнение взятых обязательств. Весомая причина, по которой рассчитывается кредитоспособность заемщика. Допуская просрочку, заемщик понижает шансы взять кредит в будущем. Хуже всего, если это текущие просрочки или заемщик допускает их постоянно.

- Ошибочные сведения. Ошибки банков довольно распространены и связаны с человеческим фактором или сбоями в операционной системе. Банк испортил кредитную историю, что делать – читайте в разделе статьи*.

- Технические просрочки. Такая задолженность возникает, если при внесении очередного платежа заемщик не учел комиссию за перевод или время отправления денег.

- Неисполненные судебные решения.

- Мошенничество в отношении заемщика. Воровство и утеря паспортов, использование чужих сведений позволяет некоторым мошенникам получить кредит и благополучно скрыться.

- Слишком частые заявки в банки и получение отказов. Высокая заинтересованность клиента в деньгах и возможное плохое финансовое положение не сулит кредитору спокойствия.

Также отрицательно на КИ влияет слишком частые запросы в БКИ, банк их расценивает негативным фактором, поэтому с ними лучше не перебарщивать. Причин, почему кредитная история может быть плохой – много, но даже те, что не зависят от заемщика, не снимают с него ответственности. Поэтому нужно с аккуратностью относиться к собственному досье, проверять его хотя бы один раз в год и старательно исполнять заемные обязательства. Что значит плохая кредитная история для банка – клиент не кредитоспособен, с субъектом рискованно сотрудничать. Возможны трудности с трудоустройством – даже наниматели интересуются исполнительностью своих работников.

Как исправить плохую кредитную историю

Банки отказывают, ссылаясь на плохую кредитную историю, что делать в таком случае? Для начала нужно выявить конкретные причины и тщательно проанализировать КИ.

Факт! Дешевле и быстрее это сделать в режиме онлайн: стоимость варьируется от 300 до 450 р. Чтобы получить быстро – воспользуйтесь сервисом ➥ БКИ24.инфо. Отчет обойдется в 340 р., отсутствие регистрации и авторизации ускоряет процесс получения отчета.

Что касается разового бесплатного заказа – так или иначе для запроса требуется подтверждение личности, а это как минимум 500 р. Для бесплатного личного посещения посещается офис в Москве.

Полученный документ предоставляется в виде кредитного отчета, где отчетливо показаны причины плохой КИ. Кредитная история считается положительной, если заемщик вовремя вносит платежи и отдает преимущество банковским крупным кредитам.

Важно! Если в отчете есть ошибочная информация – заемщик может ее исправить, обратившись в банк или сразу же в БКИ.

Если досье испорчено только по Вашей вине, то единственный вариант ее исправить – добавить в нее положительную информацию. Важно на первом этапе погасить текущую просрочку и в дальнейшем вносить платежи своевременно.

Если просрочка была временем прошлым – необходимо взять новое обязательство. Будьте готовы к высоким ставкам, не запрашивайте сразу слишком большую сумму. Если обращаетесь к МФО, помните – погашение нескольких микрозаймов точно в срок улучшит историю, но не повысит вероятность получения крупных обязательств вроде ипотеки. Увеличивайте лимиты – после МФО обращайтесь в банк за кредиткой или в магазин за товарным займом. Подробнее об улучшении читайте тут.

Финансовой грамотности и всего хорошего!

Видео: можно ли исправить КИ

fin-buro.info

как получить кредит, если испорчена кредитная история?

Где взять кредит с плохой кредитной историей нерадивому заемщику. Расскажем о способах получения кредитов с испорченной историей.

Если кредитная история по каким-то причинам испорчена, иначе говоря, плохая, не стоит отчаиваться. Да, некоторые банки впоследствии откажут в кредите, но это не значит, что деньги взаймы больше вообще никто не даст. Портал Credits.ru рассказывает о том, где взять кредит с плохой кредитной историей.

Кто такие проблемные заемщики

К проблемным заемщикам относят судимых лиц, людей моложе 18 и старше 65 лет; лиц, указавших в заявке недостоверную информацию, а также людей, имеющих негативную кредитную историю. В понимании банковских работников плохая кредитная история — это наличие просроченной задолженности по кредиту или займа, выплаченного банку только после обращения кредитора в суд.

Как и где взять кредит с плохой кредитной историей

Перед тем как отправиться в банк оформлять кредит, нужно тщательно взвесить свои шансы. Сотрудники банка в первую очередь проверят кредитную историю заемщика.

Портал «Кредиты.ру» рекомендует сначала самостоятельно обратиться в Бюро кредитных историй, чтобы убедиться в каком состоянии находится кредитная история. Один раз в год это можно сделать бесплатно.

В Бюро кредитных историй хранятся все данные о заемщиках, выданных им ранее кредитах и данные о своевременности погашения долга. Именно на эти данные опираются крупные банки при выдаче кредитов населению.

Но конкуренция среди банков на рынке кредитования очень высокая, поэтому они не будут лишний раз оказываться от потенциального клиента, пусть даже и с плохими анкетными данными. Обычно, если ежемесячные выплаты по кредиту превышают 50% дохода заемщика, банк может отказать в выдаче кредита. Но если официальная зарплата заемщика очень высокая, кредиторы нередко закрывают глаза на плохую кредитную историю.

Особые условия

Если приглядеться к программам кредитования различных банков, то нетрудно заметить, что условия для добросовестных заемщиков всегда выгоднее. Предлагая специальные программы заемщикам с плохой кредитной историей, банк всегда перестраховывается и предусматривает возникающие риски. Процентная ставка по таким программам заметно выше, а сумма займа сведена к минимуму. Самый сложный вариант будет с ипотекой, получить ее заемщику с плохой кредитной историей шансов очень мало.

Экспресс-кредит

Заемщикам с плохой кредитной историей в экспресс-кредитах банки отказывают редко. Обычно кредиторы закрывают глаза на наличие былой просрочки потенциального заемщика. Здесь ключевую роль для банка играют высокие процентные ставки по кредиту. Да и размеры сумм по экспресс-кредитам обычно небольшие. Специалисты банка только «для галочки» позвонят на работу заемщика, чтобы удостовериться в трудоустройстве человека, и через 15-30 минут одобрят кредит. В сложной ситуации с оформлением кредита могут помочь и легальные кредитные брокеры. У них большой опыт работы, поэтому они могут дать действительно дельный совет. Даже информация о том, какие банки больше внимания обращают на погрешности клиентов, будет как нельзя кстати. Частные инвесторы — тоже вариант. Проценты там выше, но когда срочно нужны деньги, многие аземщики идут и на это.

Нужно удостовериться в добросовестности кредитного брокера – убедиться в наличии лицензии, почитать отзывы в интернете. И следует соглашаться заплатить денежное вознаграждение брокеру только после положительного ответа по кредиту.

Ломбарды

Многие знакомы с таким видом кредитования. Заемщик оставляет в ломбарде залог (машина, драгоценности и прочее), а взамен получает деньги на небольшой срок. Проценты на полученную сумму будут «тикать» еженедельно или ежедневно, но зато на руках будет необходимая сумма денег.

Кредитка

Некоторые банки выдают заемщикам кредитные карты с небольшим денежным лимитом, на который распространяется льготный период в 50 дней. В течение этого времени за пользование картой кредитор не будет взимать проценты. Если заемщик будет аккуратно погашать задолженность по такой карте, то это положительно повлияет на восстановление кредитной истории. Зачастую этот способ намеренно используется для восстановления кредитной истории. Эксперты советуют использовать несколько таких кредиток на протяжении долгого времени (например, года), тогда можно будет ходатайствовать, чтобы в кредитную историю внесли запись о добросовестном погашении новой задолженности.

Русский авось

Иногда заемщикам с плохой кредитной историей удается найти лазейку, чтобы получить кредит. Она заключается в том, что не все банки может интересовать ваша кредитная история. Небольшой региональный банк вполне может и не поинтересоваться кредитной историей заемщика. Но тут возникает еще один нюанс. Уже при оформлении кредита заемщика, скорее всего, спросят о прошлых кредитах. Если ответить, что их не было, а потом правда всплывет, то ситуация еще более осложнится.

Работа над ошибками

Заемщику с плохой кредитной историей, прежде чем влезать в долги, следует задуматься о ее исправлении. Именно с этого и надо начинать. Заемщику придется доказать, что он исправился и ему можно доверять обязательства по кредиту. Предстоит на протяжении нескольких лет исправно платить по всем счетам. Также можно положить деньги на краткосрочный депозит – банк это учтет в будущем при рассмотрении заявки на кредит. Если заемщик претендует в будущем на крупный займ, то показать себя с хорошей стороны можно через мелкие краткосрочные кредиты, погасив их за несколько месяцев. Только после этого можно делать заявку на новый более крупный кредит и писать заявление с просьбой указать в кредитной истории новые благоприятные данные.

Из вышеперечисленного видно, что варианты кредитования есть и у проблемных заемщиков. Главное, нужно не забывать, что новое неисполнение финансовых обязательств перед банком будет фатальным. Еще одного шанса исправить ситуацию заемщику никто не даст.

Анфиса Храмова, редактор-эксперт

credits.ru

узнайте какая у вас КИ

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Кредитная история — документ, в котором фиксируется ваше поведение как заемщика. Кредитная история есть у каждого, кто хоть раз обращался за кредитом, даже если его не одобрили. Когда вы приходите в банк за кредитом, сотрудник банка оценивает вас в том числе по кредитной истории.

Вина кредитора или БКИ

Сотрудники банков и МФО ведут карточки заемщиков. Данные из карточек передаются в бюро кредитных историй (БКИ), а затем попадает в кредитную историю.

Если сотрудник банка ошибется при заполнении карточки, например, не укажет, что вы закрыли кредит, то и в кредитной истории кредит будет числиться открытым или даже просроченным.

Технические сбои тоже могут исказить данные в кредитной истории. Так, «Ренессанс Кредит» искажал кредитную историю клиенту в течение нескольких лет, списывая платежи по кредиту с нарушением графика. Задержки банка заносились в кредитную историю как просрочки.

Еще случается задвоение профиля. В этом случае кредитная история одного человека ошибочно присваивается другому — полному однофамильцу. В зоне риска люди с популярными фамилиями, например, Ивановы, Андреевы, Кузнецовы.

Кредитный брокер Светлана Казаринова рассказала случай про задвоение профиля. К ней обратился некто Кузнецов, которому отказывали все банки. Заемщик утверждал, что всегда исправно платил кредиты. Запросили его кредитную историю и увидели просрочки платежей по нескольким кредитам. Один долг даже дошел до судебных приставов. Оказалось, что из-за технической неисправности в кредитную историю Кузнецова попали займы однофамильца из другого региона.

Фрагмент отзыва Кузнецова о работе Светланы Казариновой:

Что делать

Запросите кредитную историю. Проверьте, соответствует ли информация действительности. Если найдете ошибки, обратитесь к кредитору. Сообщите ему об ошибке и попросите исправить. Сразу подготовьте доказательства: чеки, квитанции, выписки. Банк обязан рассмотреть ваше заявление в течение 30 дней.

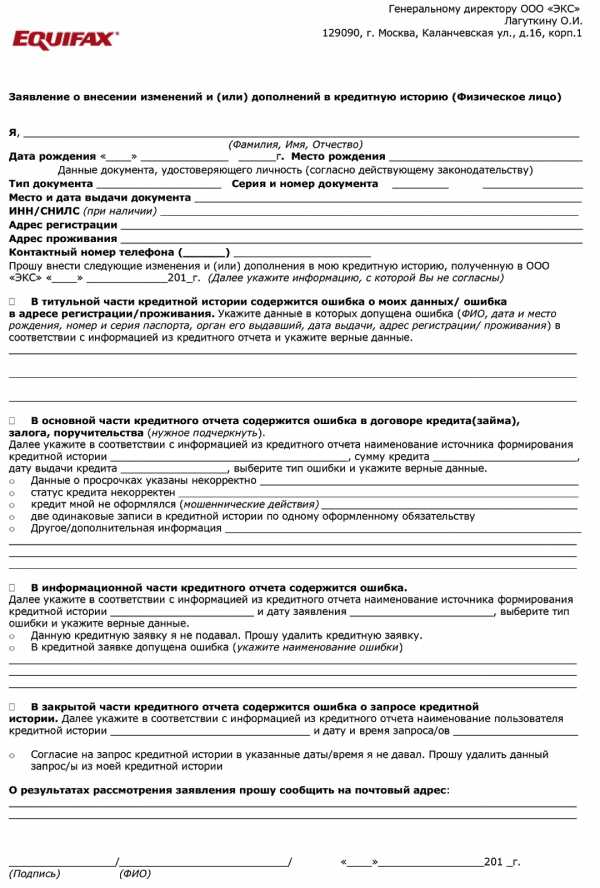

Если кредитор откажется исправлять данные или проигнорирует просьбу, обратитесь в БКИ, в котором вы запросили кредитную историю. Расскажите сотруднику БКИ об ошибке и нежелании кредитора ее исправлять. Бюро напрямую обратится к кредитору и разберется в ситуации.

Образец заявления в БКИ Эквифакс

Мошенники

Мошенники могут взять кредит на утерянный паспорт или на его копию. Разумеется, выплачивать такой кредит они не будут — в кредитной истории появится просрочка. Если кредитор найдет ваши контактные данные, то сообщит о долге. В противном случае вы будете жить в неведении, пока не проверите кредитную историю.

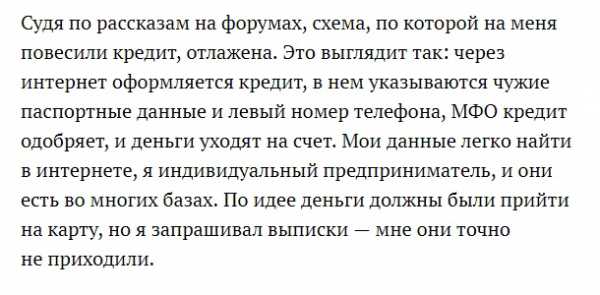

Предприниматель из Санкт-Петербурга предполагает, как мошенники взяли кредит на его имя

С развитием онлайн-кредитования у мошенников появляются новые способы незаконного кредитования. Раньше они либо подделывали паспорта, либо искали сообщников в банках или МФО. Сейчас микрокредитные организации дают займы через интернет без встречи с заемщиком.

Что делать

Если вы увидели в кредитной истории чужой кредит или вам звонят с требованием погасить неизвестный долг, скорее всего, вы столкнулись с мошенничеством.

Первое правило — не платите. Это не ваш долг и не вам за него отвечать.

Найдите в кредитной истории кредиторов, которые выдали деньги мошенникам. В найденных организациях попросите вашу карточку и проверьте паспортные данные. При совпадении данных пишите заявление.

Напишите заявление в полицию для возбуждения уголовного дела по статье 327 (подделка документов) или 159 (мошенничество) УК РФ.

Идите в суд, если кредитор настаивает на вашей причастности к кредиту.

Вина заемщика

Вы проверили кредитную историю, не нашли в ней неточностей и незнакомых займов. Но кредиты все равно не одобряют. Как в таком случае установить причину?

Просрочки

В первую очередь проверьте активные просрочки платежей. Вы найдете их на первой странице кредитной истории.

Первая страница кредитной истории НБКИ

Чтобы найти кредиторов, которым вы просрочили платежи, перейдите к разделу «Счета». Здесь указаны все выданные кредиты. Найдите активные и посмотрите на графики платежей из цветных квадратов. Если все квадраты зеленые — все в порядке, просрочек нет. Если желтые, оранжевые, красные или черные — вы просрочили платежи.

Чем темнее цвет, тем больше просрочка. Серые квадраты — банк в эти месяцы не передавал сведения в БКИ

Просрочки в закрытых кредитах тоже негативно сказываются на репутации заемщика. Особенно плохи просрочки, которые:

- допущены менее двух лет назад;

- продолжительностью дольше 30 дней;

- если после последнего просроченного кредита не выплачен другой, без проссрочек.

Микрозаймы и заявки на кредит

Даже если вы исправно выплачиваете заемные деньги, кредитную историю можно испортить частыми обращениями в микрофинансовые компании и заявками на кредиты.

К микрозаймам банки настороженно относятся, потому что они сигнализируют о финансовых трудностях. Если микрозаймов не больше двух в год — беспокоиться не стоит. Если больше, банк решит, что у вас нестабильная финансовая ситуация или вы не умеете планировать траты. Такому заемщику откажут.

Опасно обращаться за кредитом сразу в несколько банков — это фиксируется в кредитной истории. Банк увидит, что заемщик за неделю попытался получить деньги сразу у пяти кредиторов. Этот заемщик либо ищет лучшие условия по кредиту, либо ему срочно нужны деньги. Для подстраховки банк выбирает худший сценарий (острая нужда в деньгах), поэтому отказывает.

Вы можете увидеть свои заявки на кредиты в Информационной части кредитной истории:

Получить кредитную историю

Что делать

Первым делом погасите открытые задолженности платежей по кредитам. Каждый месяц просрочки ухудшает репутация заемщика.

Закрытые просрочки «лечатся» временем и новыми кредитами. С каждым годом значимость просрочки снижается, а шансы на кредит увеличиваются. Чтобы ускорить процесс восстановления кредитной репутации, возьмите кредит на товар (POS-кредит) или кредитную карту. Для этих кредитных продуктов к заемщикам не очень высокие требования.

Образцово выплатите POS-кредит: без просрочек и опережения платежей. Опережение играет против вас. Чем быстрее вы погасите кредит, тем меньше «зеленых квадратиков» появится в кредитной истории. Банк не сможет оценить вашу платежную дисциплину на длинной дистанции. Поэтому для восстановления кредитной возвращайте деньги строго по графику.

Для кредитной карты важна регулярность. Активно пользуйтесь ей в течение года — это поправит вашу кредитную репутацию.

Испорченная кредитная история: памятка по исправлению

Если планируете в ближайшем будущем брать крупный кредит или уже получаете отказы, загляните в кредитную историю. Возможно, у вас испорченная кредитная история.

Если встретите ошибки (закрытый кредит числиться открытым или просроченным), связывайтесь с кредитором и вместе с ним разбирайтесь в проблеме. Возможно, кредитор откажется разбираться. Тогда обращайтесь в БКИ: напишите заявление и приложите доказательства ошибки. Действуйте по такой же схеме, если встретите в кредитной истории чужие кредиты. Это могут быть происки мошенников. Если факт мошенничества подтвердится, пишите заявление в полицию.

Если кредитная история испорчена по вашей вине, заявления не помогут. Придется восстанавливать репутацию:

- Погасите открытые просрочки платежей.

- Перекройте просрочки в прошлом POS-кредитами и выплатами по кредитной карте.

- Не обращайтесь за кредитом чаще трех раз в месяц и не частите с микрозаймами. Один–два микрозайма в год для банков некритичны, но при большем количестве шансы на кредитование резко снижаются.

finansoviyblog.ru

зачем Сбербанк испортил кредитную историю

«Как нет долгов?» — спрашивала Людмила, тыкая под нос распечатанным принтскрином с надписью «активный кредит».Через битый час до банковской служащей дошло, что клиент дело говорит, а не пришел просто так поскандалить в солидном учреждении. И тут служащая увидела «настоящий» долг размером… в один (!) рубль. Это будто бы «программа дала сбой» и тем самым испортила кредитную историю пенсионерки.

Ну и ладно, ответили пострадавшие «от программы». Единственная просьба — просто исправить косяк, чтобы они смогли получить кредит в другом банке. Но оказалось , что и это не просто. Надо еще раз придти в офис банка через сутки. Найти заведующую. Написать претензию. Ждать 20 (!!!) дней. И всё это унижение — в лучшем банке страны! В том самом, где, по заверениям Грефа, компьютеры считают квадриллионы операций в секунду, а лучшие программисты России круглые сутки улучшают сервисы и интерфейсы.

«Какие нервы надо иметь в нашей стране, чтобы доказать свою правоту? — спрашивает Людмила.- Это сплошной стресс от того, что вопрос не решается, от ощущения беспомощности, от напряжения и затраченного времени на доказательство своей правоты. Не пишу об ужасном состоянии мамы, но даже у меня уже три дня высокое давление, а мама пожилой человек и подавно теряет здоровье. Уже успели наплакаться за эти дни, одна бы она вообще ничего не доказала. Человек абсолютно ни в чем не виноват, и такое вот отношение, на нем заработали и он же остался в дураках. Обращаться сейчас в другие банки бесполезно, никто не даст. У Сбера только с поручителями, которых нет. Замкнутый круг…

Элементарно же должно быть в цивилизованном мире, накосячил — разгреби за собой. Этот вопрос, при наличии электронных баз можно решить за считанные минуты! Было бы желание! Но этого желания у Сбербанка нет. Больше всего это похоже на удобную схему: однажды взяв кредит у Сбербанка, он делает вас вечным «должником», одновременно уводя клиентов от других банков, готовых предоставить кредит.

На языке ФАС не это ли называется «недобросовестной конкуренцией»?

Интересно было бы получить ответы — как от самого Сбера, так и от контролирующих его органов.

Ну, а клиентам банков можно посоветовать: как только закрыли кредит, а) взять справку, б) проверить кредитную историю — и уже потом чувствовать себя свободным от долгов человеком.

Ну а ещё лучше — никогда не иметь никаких дел со Сбербанком.

fishki.net

Испорченная кредитная история — что это такое? Где взять кредит с плохой кредитной истории

С понятием «кредит» знакомы многие люди. В большинстве семей хоть один человек брал деньги в долг у финансовых организаций. Но не всегда заемщик адекватно оценивает свои возможности, вследствие чего возникают просрочки и непогашенные счета. Невыполнение своих обязательств приводит к испорченной кредитной истории, что в дальнейшем сводит к минимуму вероятность одобрения следующей ссуды. Помимо этого, банк имеет право начислять штрафы и пени, их придется оплатить вместе с взятой суммой и процентами.

Экскурс в историю

История кредитования началась еще в III веке до н. э., на территории древнего Египта. Тогда взаймы брали только в случае крайней необходимости, а при невозможности вернуть долг заемщик попадал в рабство.

В России одалживать деньги изначально стали ростовщики, они брали высокие проценты за свои услуги, к ним обращались как крестьяне, так и обедневшие дворяне. Неоплата такого займа могла привести в долговую яму, а крестьяне были вынуждены становится пожизненными батраками.

В XVIII веке начали появляться первые государственные банки, их ссудный процент был значительно ниже, чем у ростовщиков, но не все могли получить там необходимый заем. Предпочтение отдавалось помещикам и торговцам. В то же время государство запретило частные займы с получением на этом прибыли. И только спустя столетие был открыт Крестьянский поземельный банк, где простые люди могли взять ссуду на покупку земли у помещиков.

Что такое кредитная история

Кредитная история — это финансовое досье человека. Каждый гражданин, который хоть раз брал заем или обращался за ним, но не получил деньги, имеет ее. Что такое плохая кредитная история?

Изначально, если у человека не было займов, она нулевая. После получения первого кредита и успешного выполнения своих обязательств, она становится положительной. Если же заемщик регулярно задерживает платежи или вовсе перестал платить, его досье портится.

- В кредитной истории хранится информация о всех погашенных займах и о тех, которые есть на данный момент. Систематический сбор этих данных в России начался с 2005 года.

- Бюро кредитных историй фиксирует все обращения в финансовые организации и решения по заявкам.

- Также в досье содержатся сведения об организациях, запрашивающих просмотр КИ.

- Каждый заем имеет подробные сведения о количестве обязательных платежей, их своевременном погашении и статусе долга.

- Дополнительно в досье прописаны Ф. И. О. гражданина, адрес прописки и проживания, данные паспорта и номера телефонов.

- Иногда в КИ включают также неисполненные обязательства по долгам ЖКХ и алиментам.

Организация может получить доступ к кредитной истории только с согласия заемщика. А согласие подтверждается при помощи обычной или электронной подписи.

Бюро кредитных историй

На июль 2018 государственный реестр Центробанка насчитывает 13 организаций, занимающихся сбором информации по кредитам россиян. Наиболее крупные и популярные из них:

- НБКИ;

- «Эквифакс»;

- Объединенное кредитное бюро;

- «Русский Стандарт».

Бюро могут содержать неполную информацию обо всех займах человека, потому что каждая банковская организация сотрудничает с разными учреждениями. Из-за этого может случится так, что кредитор не увидит какой-либо непогашенный долг заемщика. Но все кредитные и микрофинансовые организации, имеющие государственную лицензию, обязаны вносить изменяющиеся сведения в течении 10 дней с конкретного момента.

Кредитные истории хранятся в бюро в течении 10 лет после последних изменений.

Как узнать, испорчена ли моя кредитная история?

Финансовая грамотность в России пока на низком уровне, и многие заемщики не знают, что они так же, как и кредиторы, могут узнать свою кредитную репутацию. Это право пригодится, чтобы понять, по какой причине заимодавцы отказывают в ссуде или для исправления неверной информации.

Любой человек имеет право один раз в год получить свое досье бесплатно. Для этого ему первоначально необходимо узнать, в каком бюро оно хранится. Сделать это можно, обратившись в Центральный каталог:

- Физическое лицо, узнав требуемую информацию, может отправить запрос через Интернет в Центральный банк с использованием специального кода, действующего как пин-код.

- Возможен вариант получения информации через кредитные и микрофинансовые организации, кредитные кооперативы и нотариуса. В таком случае предоставление кода субъекта не является обязательным.

Многие банки и МФО предоставляют услугу платного получения своей истории. Эту процедуру можно повторять столько раз, сколько понадобится. В некоторых кредитных организациях это осуществляется через личный кабинет.

Существует множество онлайн-посредников, которые за оговоренную плату помогут человеку узнать, испорченная кредитная история у него или нет. Эти сайты выполняют такую же функцию, как и банки: отправляют запрос, но никак влиять на сложившееся положение они не могут.

Причины испорченной КИ

Финансовая репутация меняется от разных обстоятельств, и не все они зависят от дебитора. Не обязательно быть злостным неплательщиком, чтобы иметь испорченную кредитную историю. Чтобы исправить ее, необходимо знать причину отрицательного статуса:

- Невыполнение финансовых обязательств — это постоянные длительные просрочки и долги, по которым оплата не производится вовсе.

- Частые обращения и много заявок на займы за короткий промежуток времени. Банки считают тревожной тенденцию, когда клиент постоянно обращается за деньгами в долг, подозревая у него нестабильное финансовое положение и неответственное отношение к деньгам.

- Часто кредитные организации даже не рассматривают заемщика, если перед этим ему было отказано в нескольких учреждениях.

- Преждевременное погашение долга. Банкиры получают проценты от выданных в долг денег, чем быстрее клиент вернет ссуду, тем меньше выгоды получит другая сторона договора. Иногда кредиторы рассматривают эту причину, как неумение контрагента рассчитывать свои финансы правильно.

- Большая кредитная нагрузка. Для комфортного погашения займов физическое лицо не должно тратить на оплату больше 30-40 % дохода. Банки и МФО проверяют реальное финансовое положение клиента, закредитованность негативно отражается на кредитной истории.

- Испорченные кредитные истории банками. Обычно здесь играет роль человеческий фактор — менеджер финансовой организации забыл передать данные о погашении, не списали вовремя остаток по кредиту и т. д. Встречаются ситуации, когда сотрудники банков делали опечатку в имени или данных паспорта, после чего долг записывался на постороннего человека.

Варианты исправления

В некоторых случаях возможно исправление испорченной кредитной истории. Что делать, подскажет причина отказа. Но в любой ситуации репутация поправится не сразу.

- Если заимодавец отказывает из-за постоянных просрочек, нужно показать свое исправление. Для этого требуется на протяжении не менее полугода вовремя вносить ежемесячные платежи. Допускается взятие небольшого займа и погашение его в срок, но не преждевременно. Несколько таких ссуд создадут положительную динамику в испорченной кредитной истории.

- Причина множества заявок решается просто — на какое-то время лучше воздержаться от обращений в банковские учреждения.

- Не рекомендуется гасить долгосрочные кредиты раньше, чем через полгода после оформления. Если нужна большая сумма в долг, рекомендуется первоначально взять маленькую ссуду на длительный срок и погасить ее согласно графику платежей.

- Чтобы снизить финансовую нагрузку, следует до просрочек обратиться за рефинансированием займов в организацию, осуществляющую такую услугу.

- Если ошибка была совершена банком, необходимо составить заявление с указанием проблемы и отправить почтой в бюро кредитных историй. Эта организация передаст претензию кредитору, после чего вопрос будет решен в пользу одного из участников договора.

Как и где взять кредит с плохой кредитной историей?

Финансовых организаций много, все они борются за клиентов, поэтому иногда готовы давать послабления даже заемщикам с отрицательной кредитной историей. Естественно, решающую роль играют причины такого статуса. Но найти вариант можно практически всегда.

Так где взять кредит с плохой кредитной историей человеку, имеющему проблемы с ответственностью по отношению к своим обязательствам?

- Маленькие и молодые банк. Таким организациям тяжело соперничать с акулами финансовой отрасли, они лояльнее относятся к своим клиентам.

- Оформление кредитной карты. Вряд ли будет одобрен большой лимит, но показав свою надежность, со временем можно рассчитывать на его повышение. Банки предъявляют минимальные требования к заявкам на этот продукт.

- Товарный кредит. Для подачи заявки требуется только паспорт, а кредитную историю проверяют по скорингу, детально изучать ее не будут.

- Микрофинансовые компании выдают и клиентам с испорченной кредитной историей срочные займы. Риск невозврата заложен в их высоких процентных ставках.

- Кредитные брокеры подбирают широкий перечень финансовых организаций и продуктов, часто они обращаются и к частным заимодавцам.

Чем невыгодна плохая КИ

Чаще всего отрицательное кредитное досье по причине просрочек и неуплаты образовывается у молодых людей, которые не относятся серьезно к возможным последствиям.

Иногда ошибки молодости могут вредить в будущем. Вероятно, что, повзрослев и женившись, новоиспеченные муж и жена захотят приобрести жилье. Рассчитывать на ипотечный кредит с испорченной кредитной историей не стоит, так как информацию по таким заявкам проверяют очень строго.

Так же произойдет в любой непредвиденной сложной ситуации, требующей денег, — крупная организация не одобрит ссуду.

Существует вероятность, что при устройстве на работу, служба безопасности не пропустит должника, особенно если он претендует на руководящую должность или место, дающее доступ к финансовым ресурсам.

Велик и процент отказа в полисе у страховых компаний. Ненадежный клиент может сымитировать ДТП или несчастный случай.

Осторожно, мошенники!

В ситуации, когда должник все перепробовал, деньги нужны, а получить кредит с испорченной кредитной историей не выходит, велик риск нарваться на мошенников, которые пользуются неграмотностью и тяжелой ситуацией человека.

Мошенники будут уверять, что могут внести изменения в КИ, или же предложат помочь с одобрением займа, аргументируя тем, что у них есть свои люди в банках. Действительно, в некоторых не запущенных ситуациях кто-то может повлиять на то, что служба безопасности кредитной организации закроет глаза и пропустит должника. Но это значит, что заемщик с таким же успехом может попробовать и сам, не отдавая баснословные откаты.

Во всех других случаях, когда просят выслать документы или заплатить деньги наперед, следует сразу же прекращать диалог, а еще лучше заявлять в полицию.

Получить заем с возможно и с подпорченной КИ, но для этого придется направить силы на ее исправление и подождать. Пока же лучше всего обратиться за деньгами в долг к родственникам, которые точно не потребуют проценты.

fb.ru

Испорченная кредитная история и занесение в черный список заемщиков

Если банки отказывают вам в кредите, значит, на ваша кредитная история испорченна, это есть «черное пятно». Испортить кредитную историю можно разными способами. Какими именно? Попробуем рассмотреть основные варианты.У каждого финансового учреждения есть собственный черный список заемщиков с испорченной кредитной историей. Более того, все российские банки объединяют свои черные списки в Бюро кредитных историй. Проще говоря, о вашей испорченной кредитной истории будет знать не только организация, перед которой вы в чем-то «провинились», но и все остальные банки России.

Бюро кредитных историй было создано для того, чтобы упростить процессы согласования кредитов. Запрашивая сведения о конкретном потенциальном заемщике, инспектор любого банка получает доступ к информации о его нынешних и уже погашенных задолженностях, о наличии просрочек и их длительности.

Чем испорчена кредитная история

Прежде всего в черный список заносят, тех, кто не своевременно рассчитывается с банком. Если вы просрочили выплату минимального ежемесячного платежа, эта информация будет учтена в вашей кредитной истории. Отметим, что банки сами решают, какой период просрочки – причина для занесения клиента в черный список. Допустим, если вы просрочили кредит в Сбербанке от 6 месяцев, в черный список вы попадете непременно. А вот Русский Стандарт отправляет туда всех, кто задолжал в течение одного-единственного месяца.Обратите внимание: при испорченной кредитной истории, проблемы могут возникнуть даже с получением кредитной карты.

Вы можете не иметь просрочек, и все равно попасть в список с испорченной историей. Почему? По желанию банковских инспекторов. Эксперты имеют право включить вас туда, пока вы заполняете заявку на кредит. Дело в том, что при занесении данных в свою программу, специалист обязан указать собственное впечатление о заемщике. Если вы будете определены в качестве «мошенника», вас обязательно внесут в черный список Бюро кредитных историй.Причины, которые могут вызывать негативную реакцию со стороны сотрудников банков:

- Заемщик находится в нетрезвом виде или неряшливо одет;

- Он предоставляет ложную информацию о нынешних кредитах и финансовом благосостоянии;

- Он показывает излишнюю нервозность или иные признаки нестандартного поведения;

- Он не может указать данные работодателя.

Внести в список заемщиков с плохой кредитной историей может суд. Банки перенаправляют дела «злостных» должников в суды для взыскания просроченных кредитов. Суды заставляют возвращать долги. До того времени, как клиент полностью не погасит задолженность, он пребывает в черном списке без права выезда за рубеж.

Иногда случается так, что в черный список заемщика включают ошибочно. К примеру, вы являетесь обладателем кредитной картой и задолжали по ней. В какой-то момент финансовая организация изменила тарифы, и ввела ежемесячную абонентскую плату. Плата списалась автоматически, и у вас появилась просрочка, пусть и в минимальную сумму. Вы не знаете о ней, и попадаете в список должников. Хотя вина не ваша.

Как можно исправить кредитную историю

К сожалению, если вас внесли в черный список по веской причине, «выйти» из него невозможно. Хотя это не говорит о том, что в кредитах вам станут отказывать все и всегда. Определенные сложности возникнут, но ситуация может быть исправлена. Допустим, с помощью «мелких» кредитов, выплачиваемых своевременно.Если в черный список вас включили по ошибке и испортили вам кредитную историю, вам прямая дорога в суд. Но для начала сделайте запрос в банк, который занес вас туда. Так как финансовые организации могут признавать ошибки не только по судебному решению, но и в досудебном порядке.

byrich.ru

Кредитная история испорчена? Выходы есть

Причины негативной кредитной истории могут быть разные – и со стороны заемщика, и со стороны банка. Кроме того, мошенники могут оформить кредит на имя ничего не подозревающего человека. Однако, есть способы получить кредит, даже если кредитная история испорчена. При этом очень хочется более не допускать ни технических, ни случайных ситуаций, которые могут ее ухудшить.

Причины негативной кредитной истории могут быть разные – и со стороны заемщика, и со стороны банка. Кроме того, мошенники могут оформить кредит на имя ничего не подозревающего человека. Однако, есть способы получить кредит, даже если кредитная история испорчена. При этом очень хочется более не допускать ни технических, ни случайных ситуаций, которые могут ее ухудшить.

Какие неправильные действия со стороны банка и клиента могут привести к случайной порче кредитной истории, и нужно ли пользоваться услугами посредников, чтобы исправить ее?

Небольшая вина: кредитная история запятнана просрочкой

Уже много лет считается, что при плохой кредитной истории получить кредит в будущем уже невозможно. Однако, все зависит от того, насколько сильно она испорчена.

Просрочка – наиболее распространенная причина порчи кредитной истории. Для банка приемлемым вариантом для выдачи кредита считается просрочка до 30 календарных дней без уважительной причины. Более длительная просрочка требует наличия документального подтверждения и объективного обоснования обстоятельств, из-за которых она произошла.

В этом есть выгода и для банка. Банк может «продать» вам уступку, закрыв глаза на недостатки кредитной истории, повысив при этом размер кредитной ставки, или предоставив другие «эксклюзивные» условия, например, ограничение кредитного лимита.

Стоит отметить, что не все банки так делают. Большинство из них потребуют залог, либо предоставление дополнительного поручительства. Банк, прежде всего, заинтересован в погашении кредита, поэтому подстраховывается.

Также могут поменять условия кредита, например, сократить срок возврата. Это помогает заемщику исправить свою репутацию и потом уже брать кредиты на обычных условиях.

Поправимые причины ухудшения кредитной истории

Все привыкли считать, что если у заемщика проблемы с кредитной историей, то это означает, что он непорядочный и безответственный. Но в последние несколько лет ситуация немного поменялась. Из-за изменений в банковской системе стали происходить ситуации, когда по «техническим причинам» заемщики просрочивали свои выплаты.

Часты инциденты, когда должнику называют неправильную итоговую сумму при закрытии кредита, и в итоге часть долга остается непогашенной. Так же в большинстве случаев к телу кредита добавляются дополнительные выплаты и комиссии, которые оседают, как долг, и, следовательно, ухудшают репутацию заемщика.

Главное, что следует делать обязательно — уточнить размер задолженности заранее, например, по телефону у представителя колл-центра банка, а не только у кассы перед оплатой. После полного погашения кредита обязательно нужно требовать банковскую справку о том, что все выплаты проведены в полном объеме.

Еще неожиданные долги могут возникать при оплате кредита через другие банки, или другие финансовые учреждения, например, терминалы. При таком способе оплаты вы должны учитывать, что банк возьмет свою комиссию, и взять он ее может из суммы платежа.

Часто банки, которые обрабатывают сторонние платежи, делают это не день в день, а в течение двух-трех дней. Следовательно, оплачивайте кредит в другом банке заранее, правильно рассчитывая время, чтобы не просрочить платеж.

Но бывают и более глобальные проблемы, которые в дальнейшем и исправить труднее, и последствий от них больше. К ним относятся сбои баз данных. Заемщику могут сказать неверные реквизиты, ошибиться с суммой ежемесячного платежа, что приведет к просрочкам и недоплате по кредиту.

Как в программных, так и в ручных действиях всегда существует вероятность серьезной ошибки. К примеру, вопиющая ситуация, описанная в прессе, когда служащий банка из-за телефона, который принадлежал раньше должнику, охарактеризовал другого человека как заемщика с плохой кредитной историей и передал эти данные в БКИ.

Но в последнее время наиболее распространенны ситуации, когда банк не сообщает в бюро новую информацию о погашенных кредитах. То есть, о задолженности банк передает сведения, а об ее последующем погашении — нет. Также банк может поступить и при рестуктуризации кредита.

Но и у этой проблемы есть решение. Перед тем как подавать заявление на оформление нового кредита, нужно обратиться в бюро кредитных историй для детальной проверки своей истории. И в случае несправедливой порчи предоставить сразу же все необходимые документы.

Помогут ли посредники, если кредитная история испорчена?

Кредитную историю исправить не трудно, особенно, если ее порча произошла не по вашей вине. Достаточно написать официальное письменное объяснение и, если потребуется, предоставить доказательства.

Сегодня появились так называемые посредники, которые за денежное вознаграждение запрашивают вашу кредитную историю, консультируют по вопросам ее восстановления и по вашему желанию, могут посодействовать в ее исправлении.

Услуга это не самая дешевая:

- во-первых, вы платите самим посредникам за их работу;

- во-вторых, вам нужно оформить на них доверенность, ведь иначе посредникам не выдадут вашу историю;

- в-третьих, вы должны будете заплатить за выдачу истории в каждое из кредитных бюро немалую сумму.

На самом деле, по закону вы сами лично можете раз в год запрашивать свою историю бесплатно. Выходит, что такая услуга совсем не выгодна. Подобная консультация пригодится тем, кто не имеет достаточно времени, чтобы исправить свою кредитную историю и разобраться во всем самому.

Так же, по мнению экспертов, что бы вам ни обещали сотрудники консультационных фирм, обращение к ним не всегда даст ожидаемые вами результаты. Не обязательно ваши данные будут исправлены в самом банке, а потом уже в бюро.

Многие банкиры отмечают, что наличие посредников в таком деликатном деле может наоборот, ухудшить ситуацию. Обстоятельства просрочки могут быть неверно истолкованы и преподнесены сотрудникам БКИ, а вернуть доверие после предоставления ложной информации может оказаться невозможно.

Если ваша кредитная история испорчена, лучше разбираться с банком и БКИ лично, написав заявление, в котором детально объяснить все нюансы вашей ситуации. Если ваша правота будет доказана, после проведения внутренней проверки негативный факт из базы БКИ удаляется, и кредитная история вновь приобретает хорошую репутацию.

Эти статьи блога Вам должны быть интересны:

berichnow.ru